La possibilité de résilier sa complémentaire santé à tout moment est enfin entrée en vigueur le 1er décembre ! Dans ce contexte naissant de crise économique durable, cette mesure est largement favorable au pouvoir d’achat des consommateurs qui pourront se délester facilement, sans pénalité et sans frais d’une mutuelle santé trop chère et peu adaptée à leur besoin.

À compter du 1er décembre 2020, les assurés auront ainsi la possibilité de résilier un contrat de complémentaire santé inadapté ou trop coûteux, lorsqu’ils ont repéré par exemple une offre plus avantageuse, dès lors que leur contrat a été souscrit depuis au moins une année. Il s’agit d’une mesure importante tant en termes de simplification de la vie quotidienne des Français (l’assuré n’aura plus à rechercher le calendrier précis lui permettant de résilier le contrat) qu’en termes de pouvoir d’achat (l’assuré pourra à tout moment choisir un contrat de complémentaire santé adapté à ses besoins).

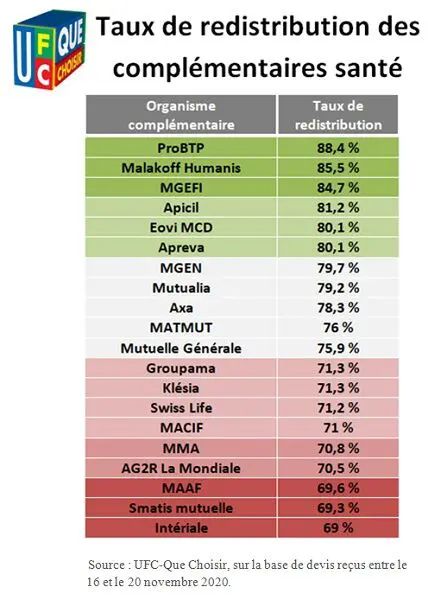

Selon UFC Que choisir, 1,2 milliards d’euros de pouvoir d’achat pourraient être redistribués aux assurés. Mais qui est concerné par cette mesure ? Qui a intérêt à en profiter et comment ? Voici toutes les réponses !

Qui va profiter de cette mesure ?

La loi n° 2019-733 du 14 juillet 2019 relative au droit de résiliation sans frais de contrats de complémentaire santé est destinée à tous ceux qui sont couverts par un contrat individuel ou collectif à adhésion facultative. Auparavant, cette faculté ne pouvait être exercée qu’une fois par an, avant la date d’anniversaire du contrat. Cette disposition entre en vigueur le 1er décembre prochain.

Cela signifie que toutes les personnes qui ne peuvent pas bénéficier d’un contrat d’entreprise obligatoire et qui ont donc souscrit à un contrat individuel peuvent le résilier à tout moment.

Il s’agit donc des retraités, des travailleurs non-salariés, des demandeurs d’emploi et des étudiants arrivant sur le marché du travail.

Concernant les contrats santé collectifs à adhésion obligatoire souscrits par les entreprises au profit des salariés, la résiliation ne peut être effectuée que par les personnes qui sont en charge de ce type de contrat (PDG, Directeur Administratif et Financier, Directrice des ressources humaines…). L’enjeu et la lourdeur administrative que cela peut induire pour une entreprise nous permet d’imaginer que le dispositif sera moins exploité par les personnes morales qui vont difficilement changer chaque année de complémentaire santé pour l’ensemble de leurs salariés.

Récemment, une étude menée par la Dress (Direction de la recherche, des études, de l’évaluation et des statistiques) démontre qu’en 2017, en moyenne le reste à charge après intervention de la Sécurité Sociale et des organismes complémentaires atteignait en moyenne 220€ par an. Ce chiffre est une moyenne et est très loin de ce que doit débourser en moyenne un senior de + de 65 ans : 620 euros, et pour certains (10%) la facture grimpe à 2200 euros. Pour y remédier, en + de la résiliation infra annuelle, en 2021, la réforme du RAC 0 (reste à charge zéro). Cela devrait alléger les dépenses de nombreux français.

Comment choisir sa complémentaire santé?

L’objectif principal en changeant sa complémentaire santé et en en souscrivant une nouvelle permettant d’avoir le moins de reste à charge possible au-delà des remboursements qui peuvent être octroyés par le régime obligatoire. Au-delà du tarif, le service client dont vous pouvez bénéficier ou la virtuosité de l’organisme peuvent être des arguments importants pour effectuer votre choix.

L’objectif principal en changeant sa complémentaire santé et en en souscrivant une nouvelle permettant d’avoir le moins de reste à charge possible au-delà des remboursements qui peuvent être octroyés par le régime obligatoire. Au-delà du tarif, le service client dont vous pouvez bénéficier ou la virtuosité de l’organisme peuvent être des arguments importants pour effectuer votre choix.

Il est préférable avant de démarrer les recherches de dresser la liste de vos dépenses de santé les plus courantes et de prévoir vos besoins pour l’année suivante. Vous pourrez voir quelles garanties vous n’utilisez que très peu ou bien de quelles garanties complémentaires vous pourrez profiter intelligemment.

Également, identifiez les soins ou les actes non remboursés par la sécurité sociale comme les médecines douces.

Il est aussi opportun de s’appuyer sur la réglementation en cours : renseignez-vous sur les contrats dit solidaires et responsables qui vous donnent accès à de nombreux soins sans reste à charge. Ainsi, vous y verrez plus clair pour choisir.

Objectif : envisager un meilleur niveau de remboursement de toutes vos dépenses de santé.

Ensuite, passez par un comparateur en mutuelles santé. Vous pourrez entrer dans ce comparateur les niveaux de garantie que vous souhaitez dans les différentes postes de dépense (Hospitalisation, dentaire, optique, médecin).

Les différents contrats qui sortiront de cette simulation auront pris en compte vos besoins en termes de garanties tout en tenant compte de votre âge et votre lieu de résidence. Soyez attentifs lors de la souscription à ce qui est couvert en plus et au meilleur prix : les médecines douces, les cures thermales, les frais des personnes vous accompagnant en cas d’hospitalisation… c’est ce genre de services supplémentaires qui peuvent vraiment peser dans la balance de vos dépenses en santé. N’hésitez pas à évoquer tous ces détails avec votre téléconseiller qui vous guidera au mieux dans votre choix.

Quand et comment résilier ?

Jusqu’à aujourd’hui, il était possible de changer de contrat chaque année à date d’anniversaire avec un préavis de deux mois avant cette date. Passée cette échéance, le contrat repartait pour un an encore… Il ne fallait donc vraiment pas louper le coche !

Aujourd’hui, votre contrat en cours doit avoir un an de vie avant de procéder à sa résiliation à tout moment. Donc, dès le premier anniversaire du contrat, vous pouvez en changer tout de suite, sans pénalité et sans frais.

Les modalités pour en changer ont également été facilitées. Vous pouvez envoyer une lettre recommandée avec avis de réception mais une résiliation faite sur « tout support durable » est également valable : mail ou envoi d’un avis de dénonciation en ligne dans votre espace sécurisé. La résiliation prendra effet un mois après la date d’envoi. Si votre assureur continue de vous prélever, il dispose d’un délai de 30 jours pour vous rembourser les cotisations qu’il n’aurait pas dû prélever.

Tout comme l’assurance auto et l’assurance habitation, c’est au tour de la complémentaire santé de connaître un vent de liberté en permettant aux consommateurs de pouvoir se délester de leur contrat quand ils le souhaitent. Cette solution « pouvoir d’achat » a pour vertu de réduire les prix grâce à l’ouverture totale du marché à la concurrence mais également de donner plus de flexibilité aux consommateurs qui pourront bénéficier d’une couverture totalement adaptée à leur besoin au moment présent. Cela leur permettra de mieux optimiser leurs dépenses de santé et donc de retrouver du souffle. Et au vu de la situation actuelle, cela n’a jamais été aussi urgent.

{kind=link}